Αναπτυξιακός Νόμος

Ελλάδα Ισχυρή Ανάπτυξη, N. 4887/2022

Σκοπός του Αναπτυξιακού Νόμου είναι η προώθηση της οικονομικής ανάπτυξης της Χώρας με τη χορήγηση κινήτρων σε συγκεκριμένες δραστηριότητες και κλάδους, προκειμένου να επιτευχθούν ο ψηφιακός και τεχνολογικός μετασχηματισμός των επιχειρήσεων, η πράσινη μετάβαση, η δημιουργία οικονομιών κλίμακας, η στήριξη καινοτόμων επενδύσεων και όσων επιδιώκουν την εισαγωγή νέων τεχνολογιών της «Βιομηχανίας 4.0», της ρομποτικής και της τεχνητής νοημοσύνης, η ενίσχυση της απασχόλησης με εξειδικευμένο προσωπικό, η στήριξη της νέας επιχειρηματικότητας, η ενίσχυση λιγότερο ευνοημένων περιοχών της χώρας και περιοχών που εντάσσονται στο Σχέδιο Δίκαιης Αναπτυξιακής Μετάβασης (ΣΔΑΜ), η περαιτέρω ενίσχυση του τουρισμού και η βελτίωση της ανταγωνιστικότητας σε τομείς υψηλής προστιθέμενης αξίας.

Βασικός στόχος είναι η παροχή ενός πλήρους πλαισίου κινήτρων με βασικό στόχο τη δημιουργία επιχειρηματικών πρωτοβουλιών σε υφιστάμενες, νεοσύστατες ή σε υπό ίδρυση Επιχειρήσεις που προτίθενται να πραγματοποιήσουν αρχική επένδυση με κάποιον από τους κατωτέρω επιλέξιμους τρόπους:

- Δημιουργία νέας μονάδας

- Επέκταση δυναμικότητας υφιστάμενης μονάδας

- Διαφοροποίηση της παραγωγής μιας μονάδας σε προϊόντα που δεν έχουν παραχθεί ποτέ ή υπηρεσίες που δεν έχουν παρασχεθεί από αυτήν με τον όρο ότι οι ενισχυόμενες δαπάνες υπερβαίνουν κατά διακόσια τοις εκατό (200%) τουλάχιστον τη λογιστική αξία των στοιχείων ενεργητικού που χρησιμοποιούνται εκ νέου, όπως η αξία αυτή έχει καταγραφεί στο φορολογικό έτος που προηγείται της αίτησης υπαγωγής του επενδυτικού σχεδίου

- Θεμελιώδης αλλαγή του συνόλου της παραγωγικής διαδικασίας υφιστάμενης μονάδας. Επί μεγάλων επιχειρήσεων, απαιτείται επίσης οι ενισχυόμενες επενδυτικές δαπάνες να υπερβαίνουν τις αποσβέσεις των στοιχείων του ενεργητικού, οι οποίες συνδέονται με τη δραστηριότητα που πρόκειται να εκσυγχρονιστεί και έγιναν κατά τα τρία (3) προηγούμενα φορολογικά έτη. Αν δεν αποτυπώνονται σαφώς οι συνδεόμενες με τη δραστηριότητα αποσβέσεις, θεωρείται ότι δεν πληρούται η ως άνω προϋπόθεση

Καθεστώτα ενίσχυσης

Αντικείμενο του παρόντος αποτελεί η θέσπιση καθεστώτων χορήγησης κρατικών ενισχύσεων σε επενδυτικά σχέδια, τα οποία δύνανται να υπάγονται στις παρακάτω κατηγορίες:

- Ψηφιακός και τεχνολογικός μετασχηματισμός επιχειρήσεων,

- Πράσινη μετάβαση – Περιβαλλοντική αναβάθμιση επιχειρήσεων,

- Νέο Επιχειρείν,

- Καθεστώς Δίκαιης Αναπτυξιακής Μετάβασης,

- Έρευνα και εφαρμοσμένη καινοτομία,

- Αγροδιατροφή – πρωτογενής παραγωγή και μεταποίηση γεωργικών προϊόντων – αλιεία και υδατοκαλλιέργεια,

- Μεταποίηση – Εφοδιαστική αλυσίδα,

- Επιχειρηματική εξωστρέφεια,

- Ενίσχυση τουριστικών επενδύσεων,

- Εναλλακτικές μορφές τουρισμού,

- Μεγάλες επενδύσεις,

- Ευρωπαϊκές αλυσίδες αξίας,

- Επιχειρηματικότητα 360ο

Ποιους αφορά

Επιλέξιμες είναι οι επιχειρήσεις που είναι εγκατεστημένες ή έχουν υποκατάστημα στην ελληνική επικράτεια κατά τη χρονική στιγμή έναρξης εργασιών του επενδυτικού σχεδίου και έχουν μία από τις ακόλουθες μορφές:

- ατομική επιχείρηση, με ανώτατο επιλέξιμο κόστος επενδυτικού σχεδίου ποσού διακοσίων χιλιάδων (200.000) ευρώ μόνο για το καθεστώς «Αγροδιατροφή – πρωτογενής παραγωγή και μεταποίηση γεωργικών προϊόντων – αλιεία και υδατοκαλλιέργεια.»

- εμπορική εταιρεία,

- συνεταιρισμός,

- Κοινωνικές Συνεταιριστικές Επιχειρήσεις (Κοιν.Σ.Επ.) του 4430/2016 (Ά 2015)), Αγροτικοί Συνεταιρισμοί (ΑΣ), Ομάδες Παραγωγών (ΟΠ), Αγροτικές Εταιρικές Συμπράξεις (ΑΕΣ) του N. 4384/2016 (Α’ 78),

- υπό ίδρυση ή υπό συγχώνευση εταιρείες, με την υποχρέωση να έχουν ολοκληρώσει τις διαδικασίες δημοσιότητας πριν από την έναρξη εργασιών του επενδυτικού σχεδίου,

- κοινοπραξίες που ασκούν εμπορική δραστηριότητα

- δημόσιες και δημοτικές επιχειρήσεις και θυγατρικές τους, εφόσον:

- δεν τους έχει ανατεθεί η εξυπηρέτηση δημόσιου σκοπού,

- δεν έχει ανατεθεί από το κράτος αποκλειστικά σε αυτούς η προσφορά υπηρεσιών,

- δεν επιχορηγείται η λειτουργία τους με δημόσιους πόρους για το διάστημα τήρησης των μακροχρόνιων υποχρεώσεων του άρθρου 22.

Δεν θεωρούνται δικαιούχοι και εξαιρούνται από τις ενισχύσεις του παρόντος καθεστώτος οι κάτωθι:

- επιχειρήσεις, σε βάρος των οποίων εκκρεμεί, κατά την υποβολή της αίτησης επενδυτικού σχεδίου, διαδικασία ανάκτησης ενισχύσεων (αρχή Deggendorf),

- οι προβληματικές επιχειρήσεις, όπως ορίζονται στην παράγραφο 18 του άρθρου 2 Γ.Α.Κ. (άρθρο 1 παρ. 4 περίπτωση γ’ Γ.Α.Κ.),

- επιχειρήσεις που κατά τα δύο (2) έτη πριν από την υποβολή της αίτησης για ενίσχυση έχουν προβεί σε μετεγκατάσταση στην επιχειρηματική εγκατάσταση στην οποία θα πραγματοποιηθεί η αρχική επένδυση και για την οποία ζητείται η ενίσχυση ή δεν δεσμεύονται ότι δεν θα το πράξουν μέσα σε περίοδο δύο (2) ετών μετά την ολοκλήρωση της αρχικής επένδυσης για την οποία ζητείται η ενίσχυση,

- επιχειρήσεις που υλοποιούν επενδυτικά σχέδια που πραγματοποιούνται με πρωτοβουλία και για λογαριασμό του Δημοσίου, βάσει σχετικής σύμβασης εκτέλεσης έργου, παραχώρησης ή παροχής υπηρεσιών.

Δικαιούχοι – Επιλέξιμες δραστηριότητες

- Ξενοδοχεία και camping κατηγορίας τουλάχιστον 3 αστέρων

- Τουρισμός υγείας και ιατρικός τουρισμός

- Μεταποίηση / Βιομηχανία

- Αγροδιατροφή

- Ενέργεια

- Εφοδιαστική Αλυσίδα/Logistics

- Τουριστικά λιμάνια/Υδατοδρόμια

- Εγκαταστάσεις Ειδικής Τουριστικής Υποδομής: συνεδριακά κέντρα, γήπεδα γκολφ, τουριστικοί λιμένες, χιονοδρομικά κέντρα, θεματικά πάρκα, εγκαταστάσεις ιαματικού τουρισμού [μονάδες ιαματικής θεραπείας, κέντρα ιαματικού τουρισμού-θερμαλισμού, κέντρα θαλασσοθεραπείας, κέντρα αναζωογόνησης (spa)], κέντρα προπονητικού αθλητικού τουρισμού, ορειβατικά καταφύγια, αυτοκινητοδρόμια

Κέντρα αποθεραπείας και αποκατάστασης - Γήπεδα (4×4, 5×5 κ.λπ.) και κολυμβητήρια

- Τεχνολογίες Πληροφορικής και Επικοινωνίας (ΤΠΕ)

Είδη ενισχύσεων

o Φορολογική απαλλαγή (απαλλαγή από την καταβολή φόρου εισοδήματος επί των πραγματοποιούμενων προ φόρου κερδών, τα οποία προκύπτουν με βάση την οικεία φορολογική νομοθεσία, από το σύνολο των δραστηριοτήτων της επιχείρησης, αφαιρουμένου του φόρου του νομικού προσώπου ή της νομικής οντότητας που αναλογεί στα κέρδη που διανέμονται ή αναλαμβάνονται από τους εταίρους) Ο φορέας της επένδυσης μπορεί να αξιοποιήσει το σύνολο της δικαιούμενης ενίσχυσης της φορολογικής απαλλαγής εντός δεκαπέντε (15) φορολογικών ετών από το έτος θεμελίωσης του δικαιώματος χρήσης της ωφέλειας

o Επιδότηση χρηματοδοτικής μίσθωσης (Leasing), η οποία συνίσταται στην κάλυψη από το Δημόσιο τμήματος των καταβαλλόμενων δόσεων χρηματοδοτικής μίσθωσης (leasing) για την απόκτηση καινούριου μηχανολογικού και λοιπού εξοπλισμού. Η επιδότηση της χρηματοδοτικής μίσθωσης (leasing) δεν μπορεί να υπερβαίνει τα επτά (7) έτη

Η επιδότηση καταβάλλεται ανά εξάμηνο και μετά από την εκάστοτε πληρωμή των δόσεων του μισθώματος εκ μέρους του φορέα της επένδυσης.

o Επιχορήγηση, η οποία συνίσταται στη δωρεάν παροχή από το Δημόσιο χρηματικού ποσού, για την κάλυψη τμήματος των ενισχυόμενων δαπανών του επενδυτικού σχεδίου και προσδιορίζεται ως ποσοστό αυτών

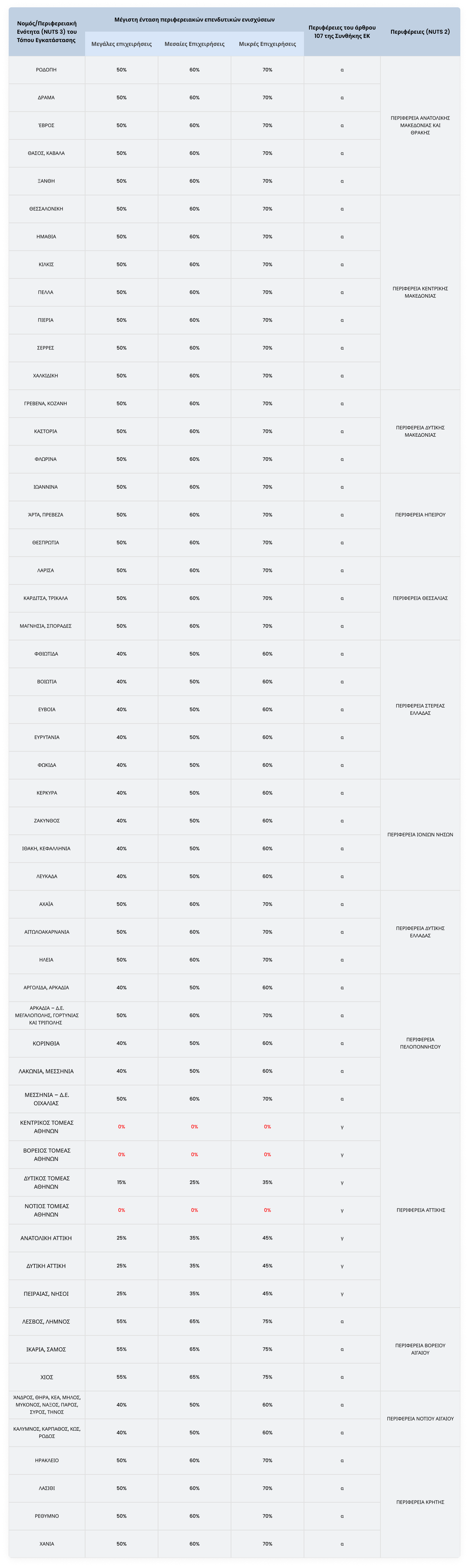

Ποσοστά ενισχύσεων

ΧΑΡΤΗΣ ΠΕΡΙΦΕΡΕΙΑΚΩΝ ΕΝΙΣΧΥΣΕΩΝ ΤΗΣ ΕΛΛΑΔΑΣ (ΑΠΟ 1/1/2022 ΕΩΣ 31/12/2027)

Ορισμός μεγέθους επιχείρησης

Μεσαία επιχείρηση: επιχείρηση η οποία απασχολεί λιγότερους από 250 εργαζομένους και έχει ετήσιο κύκλο εργασιών κάτω των 50 εκατομμυρίων ευρώ ή ισολογισμό κάτω των 43 εκατομμυρίων ευρώ

Μικρή επιχείρηση: επιχείρηση η οποία απασχολεί λιγότερους από 50 εργαζομένους και της οποίας ο ετήσιος κύκλος εργασιών ή το σύνολο του ετήσιου ισολογισμού δεν υπερβαίνει τα 10 εκατομμύρια ευρώ

Πολύ μικρή επιχείρηση: επιχείρηση η οποία απασχολεί λιγότερους από 10 εργαζομένους και της οποίας ο ετήσιος κύκλος εργασιών ή το σύνολο του ετήσιου ισολογισμού δεν υπερβαίνει τα 2 εκατομμύρια ευρώ

Περιορισμοί

- Το συνολικό ποσό ενίσχυσης ανά υποβαλλόμενο επενδυτικό σχέδιο μπορεί να φτάσει έως τα 10.000.000 ευρώ

- Οι παρεχόμενες σε κάθε φορέα ενισχύσεις, στις οποίες περιλαμβάνονται και οι ενισχύσεις σε συνεργαζόμενες ή συνδεδεμένες επιχειρήσεις δεν μπορούν να υπερβούν σωρευτικά τα 20 εκ. ευρώ για μεμονωμένη επιχείρηση και τα 30 εκ. ευρώ για το σύνολο των συνδεδεμένων και συνεργαζόμενων επιχειρήσεων

- Οι περιορισμοί αυτοί ισχύουν για τα επενδυτικά σχέδια, τα οποία υπάγονται στο παρόν και για χρονική περίοδο τριών (3) ετών από την υποβολή της αίτησης του φορέα για υπαγωγή του επενδυτικού σχεδίου του

- Τα ανώτατα όρια προσαυξάνονται κατά 50% στις περιπτώσεις που η ενίσχυση δίδεται με τη μορφή της φορολογικής απαλλαγής

Ελάχιστο ύψος επενδυτικών σχεδίων

- 1.000.000,00 ευρώ για μεγάλες επιχειρήσεις

- 500.000,00 ευρώ για μεσαίες επιχειρήσεις

- 250.000,00 ευρώ για μικρές επιχειρήσεις

- 100.000,00 ευρώ για πολύ μικρές επιχειρήσεις

Κριτήρια αξιολόγησης

Τα κριτήρια βαθμολόγησης διακρίνονται σε τέσσερις (4) Ομάδες:

A.Ωριμότητα Επενδυτικού Σχεδίου 0-10 μονάδες

Β. Αξιολόγηση Χρηματοδοτικού Σχήματος 0-25 μονάδες

Γ. Αξιολόγηση Φορέα Επενδυτικού Σχεδίου 0-25 μονάδες

Δ. Αξιολόγηση Επενδυτικού Σχεδίου 0-40 μονάδες

Η ελάχιστη απαιτούμενη βαθμολογία που πρέπει να συγκεντρώσει κάθε επενδυτικό σχέδιο προκειμένου να μπορεί να συμπεριληφθεί στους πίνακες κατάταξης ανέρχεται σε 50 βαθμούς.

A.Ωριμότητα Επενδυτικού Σχεδίου 0-10 μονάδες

Β. Αξιολόγηση Χρηματοδοτικού Σχήματος 0-25 μονάδες

Γ. Αξιολόγηση Φορέα Επενδυτικού Σχεδίου 0-25 μονάδες

Δ. Αξιολόγηση Επενδυτικού Σχεδίου 0-40 μονάδες

Η ελάχιστη απαιτούμενη βαθμολογία που πρέπει να συγκεντρώσει κάθε επενδυτικό σχέδιο προκειμένου να μπορεί να συμπεριληφθεί στους πίνακες κατάταξης ανέρχεται σε 50 βαθμούς.

Υλοποίηση εγκεκριμένων επενδυτικών σχεδίων

Αιτήματα ελέγχου/πιστοποίησης δαπανών μπορούν να υποβληθούν από τον φορέα της επένδυσης στα εξής στάδια:

- Εάν έχει επιλεγεί επιχορήγηση, ποσό μέχρι το 25% της εγκεκριμένης επιχορήγησης μπορεί να καταβάλλεται στον δικαιούχο με την

- υλοποίηση έργου συνολικού ύψους ίσου τουλάχιστον με το 25% του συνολικού κόστους της επένδυσης

- Πιστοποίηση υλοποίησης 50% του φυσικού και οικονομικού αντικειμένου του επενδυτικού σχεδίου

- Πιστοποίηση υλοποίησης 65% του φυσικού και οικονομικού αντικειμένου του επενδυτικού σχεδίου

- Πιστοποίηση ολοκλήρωσης και έναρξης της παραγωγικής λειτουργίας της επένδυσης